【附注】

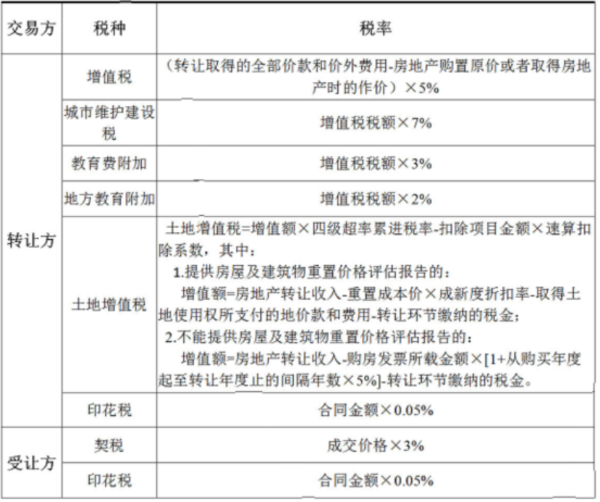

1.以上所列仅为房地产交易环节应缴纳税费(其中,增值税为预缴环节的计算税率),房地产转让方还需根据转让房地产取得收入,依据相关政策规定按期申报缴纳相关税费。

2.对符合《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)规定的增值税小规模纳税人、小型微利企业和个体工商户减半征收城市维护建设税、印花税、教育费附加、地方教育附加。

3.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%,根据增值率确定使用税率,税率表如下:

首页

首页 美高梅娱乐城

美高梅娱乐城 互动交流

互动交流 政务服务

政务服务 业务信息

业务信息

粤公网安备 44010402000239号

粤公网安备 44010402000239号